意外と知らない!住宅ローンの金利による違い【固定金利・変動金利】

飛騨・高山を中心に新築・注文住宅を専門に取り扱っている住宅会社4u DESIGN HOUSEです。

住宅を購入するほとんどの人が使用している住宅ローンですが、金利の仕組みが難しく何を選べばいいのかわからないという方も多いと思います。

そこで今回のコラムでは住宅ローンの金利の仕組みについて解説します。

金利の仕組み

先ずは金利について解説します。

そもそも金利とは何かというと、預金や貸付(借金など)に対する利子を表す言葉です。

住宅ローンにおける金利は借入金額に対して発生する利子になります。

例えば借入金額が3000万円で金利が1%だった場合、初月の支払い時に発生する利子は3000万×1%÷12=2.5万円になります。2か月目以降も残高に対して同様の計算で利子が発生します。ちなみに3000万円で金利が1%、35年返済の場合、総返済額は3557万円になり、利子の合計は557万円になります。

金利は総返済額に大きな影響を及ぼし、上記の条件で金利が1%上がって2%になっただけで、総返済額は4174万円、利子合計は1174万円になり、総返済額が617万円も増えます。

このように住宅ローンにおいて金利が非常に重要な要素であることがお分かりいただけたかと思います。

住宅ローンの種類

固定金利

それでは、ここから本題の金利による住宅ローンの違いについて解説していきます。

まず固定金利と変動金利について簡単に説明いたします。

固定金利とは一定の期間、金利が固定になる金利制度です。固定金利の中でも、全期間固定金利では文字通り全期間同じ金利で固定されるので、金利が上昇する心配がなく資金計画が立てやすいです。全期間固定金利の代表格がフラット35という住宅ローンで、名前を聞いたことがある方もいらっしゃると思います。

また期間選択型の固定金利もあります。例えば10年固定の場合、10年間は金利が固定で変わりませんが、11年目からは借りる金融機関によって、基準金利からどれだけ優遇されるかが変わってきます。11年目以降は基準金利より〇%マイナスという表記がありますので、最初の金利に惑わされず、11年目以降の金利についても確認する必要があります。

変動金利

次に変動金利について紹介します。変動金利とは、半年ごとに金利が変動する金利制度になります。日々金利が変動するわけではなく、半年毎に金利を見直していますので毎月返済額が変わるわけではありません。

金利の変動は日本銀行の定める政策金利の増減によって決まります。基本的に政策金利と変動金利には相関関係があり、政策金利が上がれば変動金利も上がり、政策金利が下がれば変動金利も下がります。政策金利の変動は日本の景気に左右されますので、変動金利は景気が良ければ上がり、景気が悪ければ下がるというイメージで構いません。

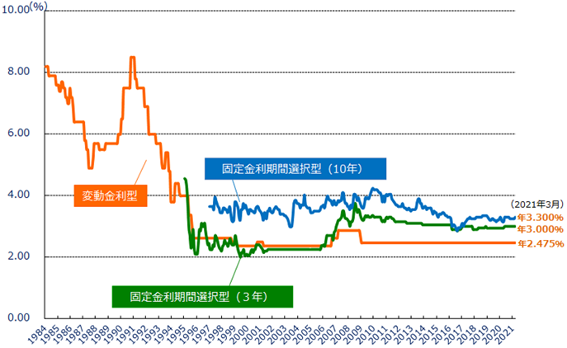

※「【フラット35】民間金融機関の住宅ローン金利推移(変動金利等)」より引用

過去の金利推移をみると約10年間、金利は変わっていません。バブル崩壊後預金金利は低下し一向に上がる気配がみられません。今の日本は景気がいいかというと、そうではないと思う方が多いと思います。そのため、金利を上げてしまうと借りる人が少なくなってしまうので、金利をなかなか上げることができず、低金利が続いているのが現状です。コロナの影響で日本を含めて世界の経済の先行きを見通すことは難しいですが、今後も金利が上昇しないと思う方には変動金利がオススメです。

また変動金利は返済金額が変わる可能性があるので、資金計画が立てづらいですが、その分金利が固定金利より安く設定されていることが多いです。固定金利は安心を買うイメージだと思ってください。その安心分が金利に上乗せされています。

住宅ローン利用者の割合

ではみなさんがどちらを選択しているかといいますと、住宅金融支援機構が発表している2019年度住宅ローン利用者の実態調査によると、変動金利59%、固定金利(期間選択型)26.7%、固定金利(全期間固定型)14.3%と約6割の方が変動金利を選択しております。その理由として多いのはやはり金利が低いということです。

中には変動金利で契約をして、金利が上昇した段階で固定金利に切り替えることができる、良いとこどりのローンを組むことができる銀行もありますので、銀行ごとに住宅ローンの詳細を確認しておくことをオススメします。

まとめ

今回のコラムでは金利の仕組みと金利による住宅ローンの違いを解説しました。

金利が今後どうなるかは誰にも分からないことですが、歴史的低金利の今は住宅ローンを組むチャンスです。前述した通り、3,000万円の借入で金利が1%上昇した場合、同じ土地、同じ家を購入しても金利だけで約700万円変わってきます。月々払いに変換するとなんと1.5万円も増えることになります。

今回は住宅ローンの金利に焦点を当てて解説しましたが、住宅ローンには種類によって条件があるものもあり、非常に複雑です。わからないことがあれば住宅のプロである住宅会社にご相談していただければと思います。

4u DESIGN HOUSEではお家づくりについての相談会を受け付けております。

住宅ローンについてお悩みの方はもちろん、家づくりに関してお悩みの方はどなたでもお気軽にご相談ください。

▼ご相談はコチラ

https://4u-design.jp/showroom/